عوامل مؤثر بر قیمت بیمه خودرو بهطور مستقیم میتواند بر تصمیمگیری افراد برای انتخاب نوع بیمه و میزان پرداختی آنها تأثیر بگذارد. وقتی صحبت از بیمه خودرو میشود، بسیاری از افراد به دنبال راهی برای کاهش هزینهها هستند ولی در عین حال باید توجه داشته باشند که قیمت بیمه تحت تأثیر عواملی قرار دارد که نمیتوان آنها را نادیده گرفت. در این مقاله، به بررسی این عوامل خواهیم پرداخت و دریابیم که چه چیزی میتواند بر قیمت بیمه اثرگذار باشد.

عوامل اساسی در تعیین قیمت بیمه خودرو

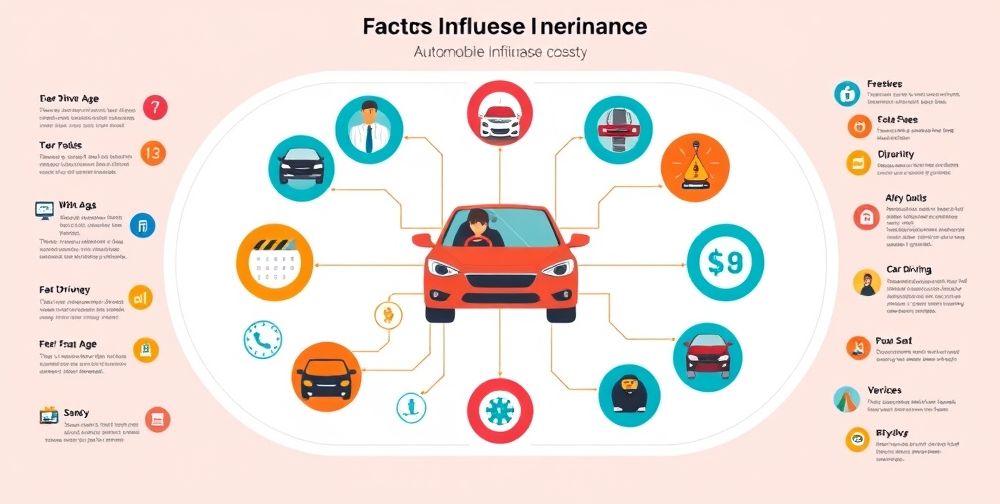

اولین عامل مؤثر بر قیمت بیمه خودرو، سن و تجربه رانندگانی است که به دنبال بیمه هستند. معمولاً رانندگان جوانتر به دلیل کمبود تجربه در رانندگی، نسبت به رانندگان با تجربهتر، نرخ بالاتری برای بیمه خود دریافت میکنند. همچنین، برخی از مطالعات نشان دادهاند که رانندگان جوان بیشتر در تصادفها درگیر میشوند که این امر نیز بر افزایش قیمت بیمه تأثیر دارد. با توجه به این موارد، شرکتهای بیمه تلاش میکنند تا با توجه به سن و سابقه رانندگی، نرخهای متفاوتی را ارائه دهند.

علاوه بر سن، نوع خودرو نیز یکی دیگر از عوامل مهم قیمت بیمه است. خودروهای گران قیمت یا خودروهایی که معمولاً در تصادفهای شدیدتر شرکت میکنند، معمولاً نرخهای بالاتری برای بیمه دارند. به عنوان مثال، خودروهای برندهایی مانند BMW یا Audi به دلیل هزینههای بالای تعمیرات و قطعات، واجد شرایط نرخهای بالاتری هستند. به همین دلیل، انتخاب مدل و برند خودرو میتواند تأثیر زیادی بر قیمت بیمه داشته باشد.

سابقه رانندگی و تأثیر آن بر قیمت بیمه

سابقه تصادفها و تخلفات

سابقه رانندگی، بهویژه سابقه تصادفها و تخلفات، نقش بسیار مهمی در تعیین قیمت بیمه خودرو دارد. اگر رانندهای سابقه تصادف داشته باشد، شرکتهای بیمه معمولاً این موضوع را به عنوان یک ریسک بالا در نظر میگیرند و نرخ بیمه او را افزایش میدهند. این افزایش هزینه ممکن است سالها ادامه داشته باشد، بهخصوص اگر راننده در تصادفات بیشتری شرکت کند. به همین دلیل، حفظ یک سابقه رانندگی سالم و بدون تصادف میتواند به رانندگان کمک کند تا هزینههای بیمه خود را کاهش دهند.

کاهش هزینهها با رعایت مسائل ایمنی

رانندگانی که به مسائل ایمنی توجه ویژهای دارند و از ویژگیهای ایمنی خودروهای خود بهره میبرند، میتوانند انتظار نرخهای پایینتری برای بیمه خود داشته باشند. اضافه کردن سیستمهای ایمنی نظیر ترمزهای ضد قفل، سیستمهای کنترل پایداری و یا حتی دوربینهای عقب میتواند تأثیر مثبتی بر قیمت بیمه داشته باشد. این عوامل نهتنها به کاهش خطر تصادف کمک میکنند، بلکه برای شرکتهای بیمه نیز نشاندهندهی تمایل راننده به حفظ ایمنی است.

محل سکونت و تأثیر آن بر بیمه خودرو

نرخ سرقت و تصادفات در مناطق مختلف

محل سکونت رانندگان بهطور مستقیم بر قیمت بیمه-auto تاثیر میگذارد. مناطقی که دارای نرخ سرقت بالاتر یا تصادفات مکرر هستند، معمولاً نرخ بیمه بالاتری نیز دارند. بهعنوان مثال، اگر شخصی در یک شهر بزرگ و پرجمعیت زندگی کند، احتمال وقوع تصادف یا سرقت خودرو بیشتر است و این نکته به وضوح در محاسبات بیمهگران لحاظ میشود. در سوی مقابل، رانندگانی که در مناطق کمخطرتر زندگی میکنند، نرخهای پایینتری برای بیمه خود مشاهده خواهند کرد.

تأثیر صنایع و فعالیتهای محلی

توجه به فعاليتهای محلی نیز بر قیمت بیمه مؤثر است. به عنوان مثال، زندگی در نزدیکی کارخانهها یا تأسیسات صنعتی که ممکن است افزایش احتمال تصادف و خطرات ناشی از آن را به دنبال داشته باشد، میتواند قیمت بیمه را تحتالشعاع قرار دهد. بنابراین، رانندگانی که در مناطقی با فعالیتهای صنعتی بیشتر زندگی میکنند، به احتمال زیاد به نرخهای بالاتری برای بیمه خودرو خود خواهند رسید.

نکات پایانی و جمعبندی

در نهایت، تصمیمگیری در خصوص بیمه خودرو نیازمند توجه به نکات مختلفی است که میتواند بر قیمت نهایی تأثیر بگذارد. درک عواملی نظیر سن، نوع خودرو، سابقه رانندگی و محل سکونت میتواند به افراد کمک کند تا نمای واضحتری از چگونگی تعیین قیمت بیمه داشته باشند. با اختیار کردن اطلاعات لازم و بهکارگیری نکات ایمنی، افراد میتوانند بهطور قابلتوجهی هزینههای خود را کاهش دهند و از تجربهای ایمنتر در رانندگی بهرهمند شوند.

در نهایت، توجه داشته باشید که انتخاب بیمه مناسب تنها به قیمت آن محدود نمیشود، بلکه باید به پوششها، شرایط و خدمات ارائه شده نیز توجه کنید تا در شرایط بروز مشکلات، بتوانید بهترین تصمیمگیری را داشته باشید.